안녕하세요. 이제부터 보람차고 여유로운 노년을 보낼 준비를 하고 있는 ‘은퇴 50년’에서 인사드립니다. 사실 우리는 노년을 미리 대비해야 한다는 것을 지금쯤은 알고 있습니다. 하지만 어떻게, 무엇을 준비해야 할지 몰라 어려움을 겪는 분들이 많습니다. 특히 IRP와 연금저축은 비슷해 보여 잘 활용하지 못하는 경우가 있어서 오늘은 그 내용을 준비했습니다. 오늘은 IRP와 연금저축을 비교합니다. 글 끝까지 읽어주시고 글 하단에 있는 노후준비 꿀팁도 참고하셔서 그동안 미처 하지 못했던 당신을 위한 노후계획을 세워보시기 바랍니다.

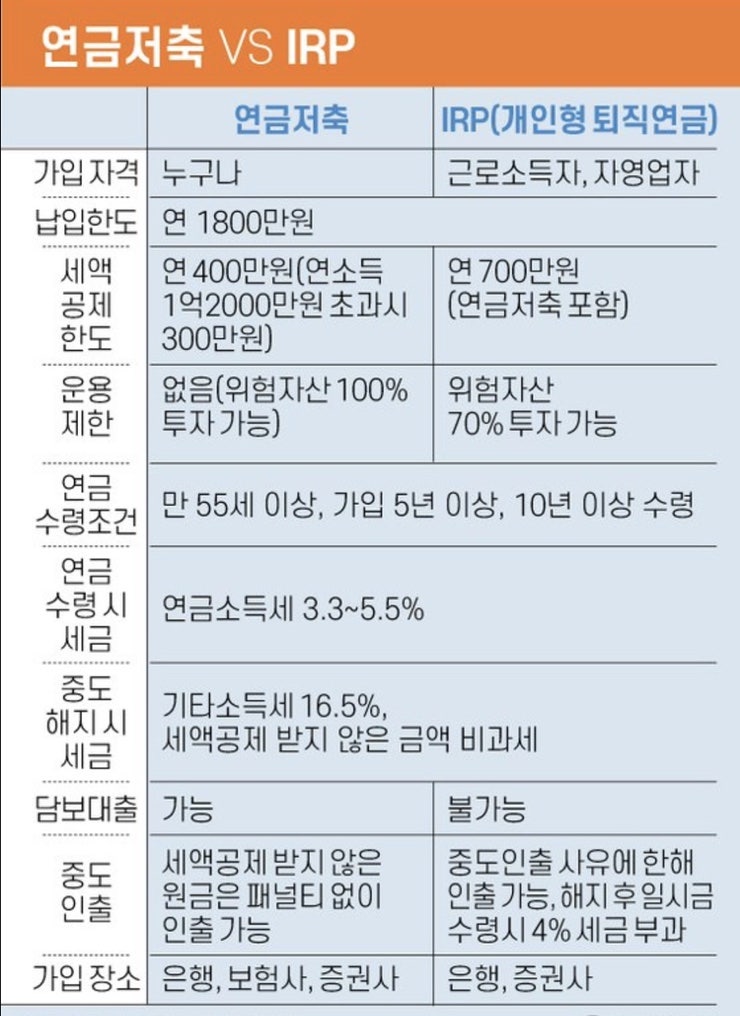

연금 저축 VS IRP

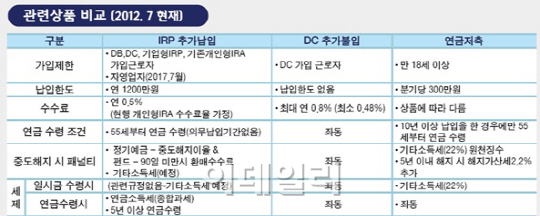

세액 공제 한도

□ 퇴직연금 및 개인형 퇴직연금 IRP에 일정 금액을 적립하면 세제혜택을 받을 수 있습니다. 특히 2023년부터는 한도 한도가 900만원으로 늘어나 세제혜택을 받으며 노후를 준비할 수 있다. □ 연금저축만 있는 경우 최대 600만원, 개인형 퇴직연금 IRP는 최대 900만원까지 공제 가능합니다. □ 연금저축과 개인형 퇴직연금 IRP에 동시에 입금하면 연금저축 600만원과 IRP 300만원으로 구분하여 적립할 수 있습니다. 두 계좌 합산 한도는 900만원이다. □ 연금저축에 최대 600만원까지 먼저 입금하고 개인형 퇴직연금 IRP에 300만원을 더하는 것이 가장 좋습니다.다양한 투자 및 자산 관리 상품

□ 퇴직금과 개인형 퇴직연금 IRP는 투자금융상품의 범위와 한계가 상이합니다. □ 연금저축은 연금저축보험(이자율상품)과 연금저축펀드(펀드 또는 ETF에 투자 가능)로 구분됩니다. 연금저축펀드를 예로 들면 투자할 수 있는 상품의 종류는 적지만 위험자산에 대한 투자제한은 없다. □ 개인연금 IRP는 원리금보장상품, 성과배당상품 등 다양한 금융상품에 투자할 수 있습니다. 여기에는 은행 예금, 금리연계 보험, 금리 보장 보험, ELB, 펀드, ETF 및 REIT가 포함됩니다. 다만 IRP는 위험자산에 투자할 수 있는 적립금의 70%로 제한된다.개인 퇴직 IRP 및 퇴직 저축 고려 사항

□ 개인형 퇴직연금 IRP와 연금저축에 적립된 적립금은 만 55세 이후부터 연금으로 수령할 수 있습니다. 현재 연금 소득세는 연령대별로 3.3~5.5%로 최대 1200만원 한도에서 부과된다. □ 연금 소득이 연간 1,200만원을 초과하는 경우 16.5%의 세율이 적용될 수 있으므로 연금 소득을 조정하는 것이 좋습니다. □ 연금저축이나 IRP를 해지할 경우 받은 세액공제액과 사업이익액의 16.5%를 기타소득세로 납부하여야 합니다. 연소득에 따라 경우에 따라 13.2%의 세액공제를 받을 수 있어 조기 해지할 경우 받은 금액보다 더 많은 금액을 내야 할 수도 있다. 따라서 중간고사 취소 결정은 신중히 하시길 권고드립니다. 잠시! 노후준비에 필요한 정보… <退休后50年>

<退休后的50年>행복한 제2의 인생을 준비하는 사람들의 노후와 관련된 정보와 꿀팁을 모아 공유하고자 하는 네이버 커뮤니티입니다.

노후준비의 관점과 입장에서 알려주는 정보와 꿀팁들이 실생활에 큰 도움이 되니, 커뮤니티에 들러 참고하시고 노후설계를 하시기 바랍니다.