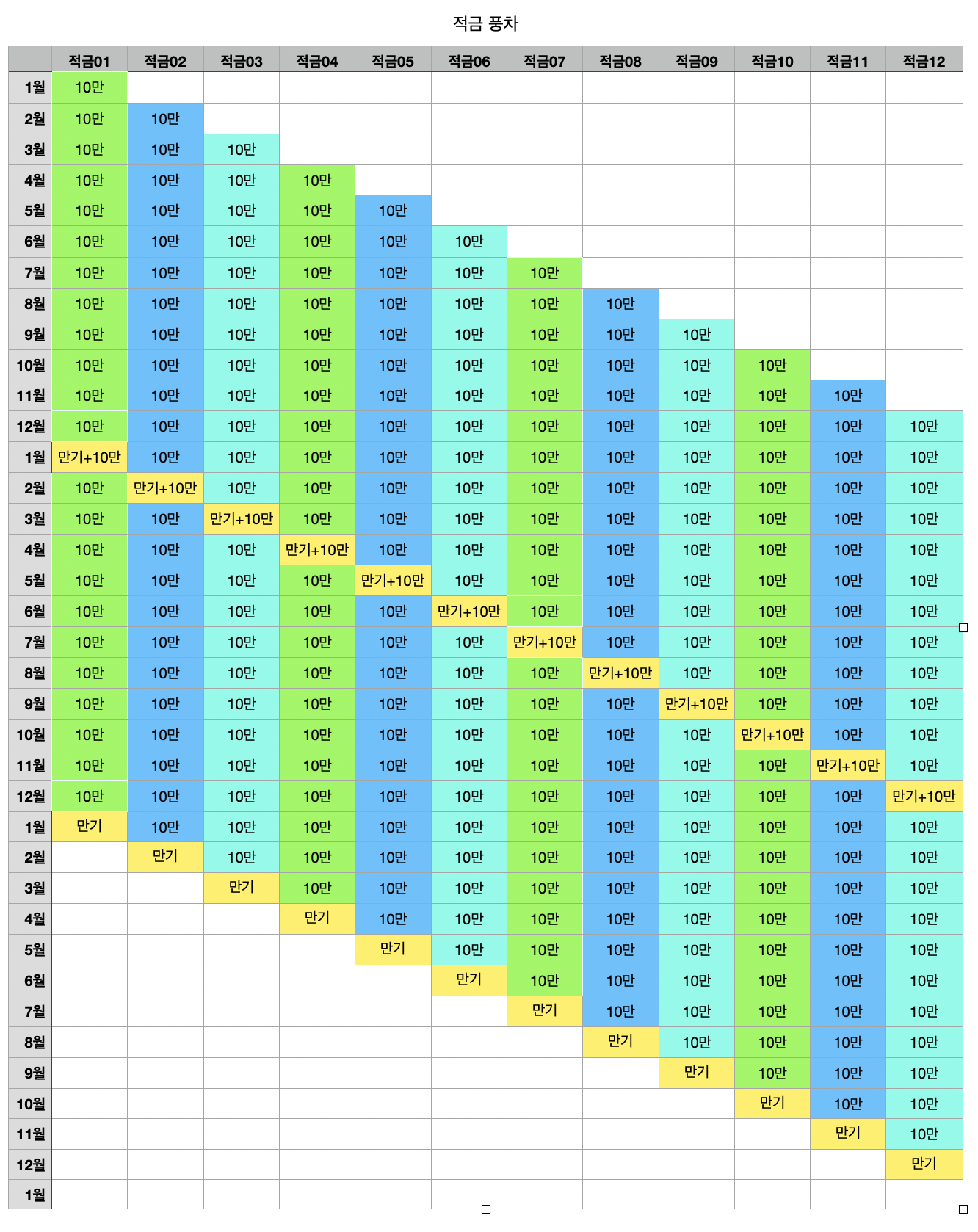

풍차저축으로 큰돈을 벌 계획이 있다면 한 번쯤은 들어봤을 것입니다. 적금의 풍차는 매월 1년 적금을 체결하는 것입니다.

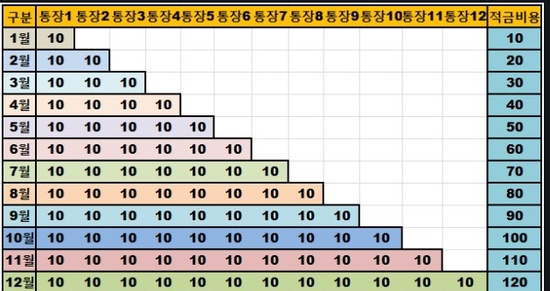

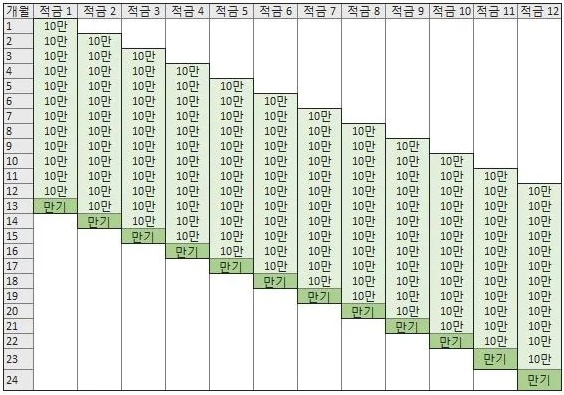

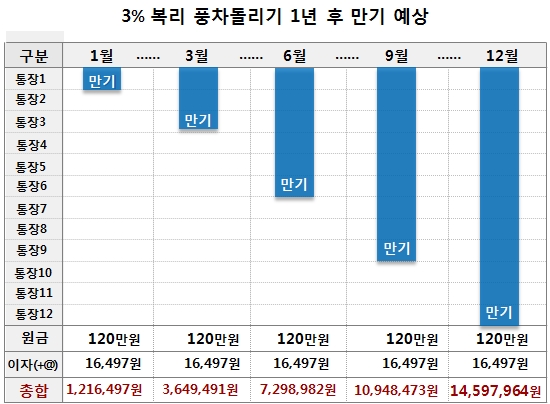

예를 들어 1월에 10만원으로 풍차를 12개월 동안 운영한다고 가정해 봅시다. 이듬해 1월부터 1차 보증금을 내야 하며 12월까지 매달 120만원씩 원리금을 받는다. 적금의 주기가 풍차와 비슷하여 적금 풍차회전이라고도 합니다.

큰 돈을 벌기 위해 간단한 투자 방법을 추천하는 이유

왜 부자들이나 저축률이 높은 사람들은 저축을 풍차로 바꾸는 것이 돈을 많이 버는 표준적인 방법이라고 말합니까? 복리 효과의 원인으로도 꼽히지만 실제로는 바람개비가 돌아가는 것은 일반 금과 크게 다르지 않다. 매월 같은 금액을 장기저축에 넣으면 풍차를 돌리지 않아도 같은 이자를 받게 됩니다. 자산주들이 풍차돌리기를 권하는 이유는 1년이 지나면 매월 만기의 기쁨을 누릴 수 있어 자연스럽게 저축에 재미를 더할 수 있기 때문이다. 또한 적금을 신규로 가입하지 않거나 납부금액을 낮게 설정하여 중도해지를 방지하여 위험관리에 좋습니다. 단기적으로 큰 비용이 언제 발생할지 예측할 수 없기 때문에 초기에 거액의 저축 계좌를 성급하게 롤오버하면 중도에 취소하면 이자 수입을 잃을 수 있습니다.

할부 위험을 줄이기 위해 풍차를 운영하십시오.

적금의 풍차는 매월 같은 금액의 신규 적금을 계속 가입하게 되므로 시간이 지날수록 납부금액이 너무 빨리 오르는 문제가 있습니다. 예를 들어 1월 첫입금이 10만원, 2월 두 번째 입금액이 10만원 등으로 매달 적금이 10만원 늘어나면 12월은 120만원이 된다. . . 결제금액의 급격한 증가도 문제지만, 진짜 문제는 한달이라는 짧은 기간입니다. 저축에 익숙해지는 데 보통 3개월에서 6개월이 걸린다는 점을 강조해왔다. 하지만 한 달이라는 극히 짧은 기간에 저축액이 급격히 늘어나 중도에 통장이 닫힐 가능성이 높다.

우리는 돈을 절약하기 위해 풍차를 더 부지런히 돌릴 필요가 있습니다.

2010년 금융감독원이 불법 대포 통장 근절을 위해 단기간 다계좌 개설을 제한한 이후 풍차 돌리는 일이 더욱 번거로워졌다. 물론 입출금 통장에만 한도가 있고 적금 상품은 해당 은행의 입출금 통장이 있으면 제한 없이 자유롭게 구매할 수 있다. 예를 들어 A은행의 입출금 통장을 가지고 있다면 A은행의 적금 상품을 얼마든지 청약할 수 있습니다. 하지만 금리가 좋은 적금상품만 개설할 수 있기 때문에 매번 높은 금리를 보장할 수 없다는 단점이 있습니다. 즉, 이자율에 관심이 없다면 매달 은행에 다른 적금을 신청하거나 은행 계좌를 가지고 있거나 온라인에서 월 이자율이 높은 다른 은행을 찾아야 합니다. 전자는 많은 이자를 얻지 못하는 문제가 있고, 후자는 단기간에 복수계좌 개설을 제한하는 제도의 걸림돌이 된다.

풍차 터닝 저축 계좌의 효율성을 개선하기 위한 팁

적금 풍차의 단점을 보완한 것이 바로 이형 판판 풍차입니다. 풍차는 매달 적금에 가입하는 방식이 아니라 고금리 적금 상품을 보고 수시로 쇼핑을 하는 것과 같은 적금에 가입하는 방식입니다. 이렇게 하면 높은 이자를 감안할 수 있고 매달 은행 계좌를 개설해야 하는 번거로움을 줄일 수 있습니다. 또한 1년 적금을 3년 적금으로 대체하여 더 높은 금리를 누릴 수 있습니다. 변형적금 풍차로테이터는 수익률이 높은 적금 상품을 보기만 하면 최소 1~2개월, 최대 3~4개월의 적금에 가입하기 때문에 조기해지의 위험을 피한다. . 물론 중도해지의 위험은 피할 수 있는데, 이 경우 기존 적금의 풍차를 통해 기계적으로 예치금을 투매해 투자의 재미를 높이는 것이 첫걸음이다. 하지만 어느 정도 궤도에 오르고 있다면 풍차보다 더 효율적인 개조된 풍차를 사용하자.